TA:西汉姆若降级,可能让伦敦市政府每年损失至少250万英镑场租

5月22日,TA撰文谈到了西汉姆联如果真的从英超降级会给伦敦市政府带来的财政损失。

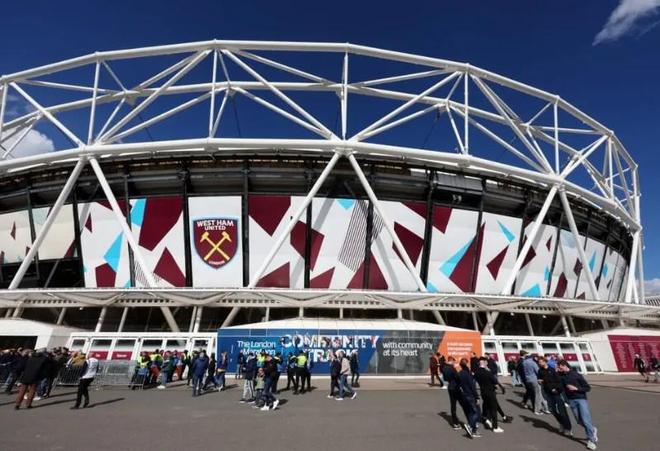

TA表示,西汉姆联与伦敦体育场以及降级所带来的财政影响,一直是英国足球商业体系中最具争议的话题之一。随着西汉姆联在本赛季进入保级关键阶段,这一问题再次被推至舆论中心。如果球队在赛季最后一轮无法击败利兹联,同时托特纳姆热刺在对阵埃弗顿的比赛中保持不败,那么西汉姆将结束长达14年的英超征程,首次回到英格兰足球冠军联赛。这一结果不仅意味着竞技层面的重大挫折,也可能引发伦敦体育场运营体系与英国公共财政的连锁反应,使纳税人群体每年额外承担约250万英镑的潜在损失。

伦敦体育场原本是2012年伦敦奥运会与残奥会的核心场馆之一,在奥运会结束后被重新规划利用。该场馆由伦敦大都会政府机构旗下的伦敦遗产发展公司进行管理,并通过子公司负责运营。由于场馆规模庞大、维护成本高昂,奥运结束后长期存在“后奥运遗产利用难题”,一度面临沦为“白象工程”(指那些消耗庞大资源却无用或无价值的物体、计划或公共设施等)的风险。2013年起,相关机构开始寻找长期租户,以确保场馆能够持续运营并减少财政负担。当时托特纳姆热刺曾提出将场馆改造为专用足球场的方案,但由于需要拆除田径跑道,该计划最终被否决,原因是政府希望保留该场馆用于夏季田径赛事。

最终,西汉姆联成为最现实的解决方案。2016年,在时任伦敦市长鲍里斯-约翰逊批准下,俱乐部签署了一份长达99年的长期租赁协议,从厄普顿公园搬入伦敦体育场。这一交易当时被伦敦市长萨迪克-汗称为“世纪级别的交易”,但在后续多年中却不断引发争议。甚至有俱乐部竞争者讽刺称,这是一份“对纳税人极其不利的协议”,认为公共资产被低价长期租出。

从财务结构来看,这份租约的核心问题在于收益与成本极度不对等。西汉姆联每年支付的租金在最初赛季约为240万英镑,之后逐年根据通胀上涨,到最近一个赛季约为460万英镑左右,但相较于场馆的整体运营成本和收入规模,这一数字仍然偏低。与此同时,俱乐部在该球场享有几乎全部的商业收益,包括门票收入和大部分餐饮收入,而安保、警力协调、草坪维护等大量运营成本则主要由场馆管理方或公共资金承担。在过去九年中,西汉姆联通过主场比赛累计获得约2.71亿英镑收入,而支付的租金总额仅约3030万英镑,这种结构使得俱乐部成为这一体系中的主要受益者。

更重要的是,这份合同在设计时充分考虑了西汉姆联未来成绩提升的可能性。例如,如果球队获得英超前列排名或进入欧洲赛事,需要支付额外租金;如果赢得欧洲冠军联赛,租金可达100万英镑;但由于条款签订时间较早,一些赛事如欧洲协会联赛在合同签订时尚未存在,因此西汉姆2022年赢得该赛事时并未触发额外费用。这种“基于未来成绩浮动”的设计,理论上是希望俱乐部在成绩提升时增加支付能力,但现实效果并不明显。

真正引发财政担忧的,是降级条款的存在。根据合同规定,一旦西汉姆联从英超降级至英冠,给伦敦政府的租金将自动下降50%,约降至250万英镑左右。伦敦市政府方面明确表示,这将直接导致政府的公共财政收入减少约250万英镑每年,同时场馆运营压力进一步增加。伦敦市长萨迪克-汗在公开评论中直言,这份协议本质上是一份“极差的交易”,因为它在俱乐部成绩下降时反而加重公共部门损失。

从竞技层面来看,降级带来的影响同样巨大。西汉姆联在英超时代场均观众人数和比赛日收入均处于较高水平,例如在2023-24赛季,俱乐部比赛日收入达到约4500万英镑,每场主场比赛平均收入约220万英镑。然而一旦进入英冠,这一收入结构将面临断崖式下滑。历史数据表明,西汉姆上一次征战英冠是在2011-12赛季,当时观众人数就出现明显下降,尽管仍保持较高上座率,但平均下降约2500人。考虑到伦敦体育场容量高达6.25万人,在英冠环境下保持满座几乎不现实,空座率上升将成为常态。

此外,伦敦体育场本身的定位也不适合长期用于英冠赛事。这座场馆设计初衷是奥运主场馆,其规模甚至超过多数英超球队球场,仅次于少数顶级豪门。因此在英冠比赛中,其容量与需求之间存在结构性错配,这将导致运营效率下降,同时加大视觉与商业层面的空场风险。

从更宏观的角度看,伦敦体育场的运营主体伦敦体育场有限公司在最新财报中显示亏损约4300万英镑。由于西汉姆联的租约以及英国田径协会的使用协议都被视为“高负担合同”,管理方甚至在账面上将体育场估值直接记为零,原因是未来持续亏损几乎确定。换句话说,这座曾耗资约4.86亿英镑建设、又花费约2.72亿英镑改造为足球场的场馆,目前仍然依赖公共资金维持运转,而西汉姆联当初仅支付约1500万英镑搬迁费用。

为了缓解财政压力,场馆运营方近年来不断尝试通过多元化商业活动弥补亏损,包括举办大型演唱会、国际体育赛事以及娱乐活动。例如近年曾举办Foo Fighters、Iron Maiden、Sam Fender等音乐演出,未来还将承办Take That与Metallica等大型演唱会。此外,美国职业棒球大联盟也曾在此举办伦敦赛系列比赛。不过部分计划,例如2024年夏季的回归赛事,已经被取消。

与此同时,英国方面还希望申办2029年世界田径锦标赛,但该计划面临现实障碍,因为如果承办田径赛事,西汉姆联需要在赛季期间让出球场约三周,而俱乐部基于合同优先权原则,目前并不愿意配合。这进一步凸显了足球与田径之间在该场馆使用权上的长期矛盾。

甚至连商业开发层面,伦敦体育场也未能成功出售冠名权。根据现有安排,冠名权收入的前400万英镑将归管理方所有,超出部分则与西汉姆联平分,但至今仍未有稳定冠名协议落地,这也反映出该场馆商业吸引力仍存在一定局限。

在俱乐部层面,西汉姆联的股权结构同样复杂。目前主要股东包括长期掌控俱乐部的商人戴维-沙利文,其持股约38.8%;已故联合主席大卫-戈德的家族信托持有约25.1%;捷克亿万富翁丹尼尔-克雷廷斯基持股约27%;美国投资者特里普-史密斯持有约8%。近年来随着管理层变动以及副主席凯伦-布雷迪离任,外界不断猜测俱乐部是否会迎来新的资本调整,但目前并无迹象表明降级会直接改变现有控制结构。

TA总结,西汉姆联与伦敦体育场之间的关系,本质上是一种“竞技成绩、商业利益与公共财政”交织的复杂结构。对于俱乐部而言,这是一座极具商业价值的大型主场;但对于纳税人和公共管理机构而言,这却是一项长期存在财政风险的资产。一旦西汉姆联降级,不仅意味着球队竞技地位下降,还可能触发租金下降机制,使公共财政收入减少,同时加重场馆运营压力。更深层次的问题在于,这份长达99年的协议几乎锁定了未来几十年的结构性矛盾,使得无论俱乐部成绩好坏,伦敦体育场都难以摆脱财政争议与运营压力的循环之中。

相关资讯